(第1回)エネルギー危機で深刻化するヨーロッパのインフレ(土田陽介)

2022 年 2 月、ロシアがウクライナに侵攻したことにより、世界的にエネルギー価格が上昇する事態となりましたが、その中でも最も深刻な影響を受けているのがヨーロッパです。エネルギー危機に直面し大混乱に陥っているヨーロッパは、今後も脱炭素化・EV化を進めていくことができるのでしょうか。また深刻なインフレや財政・金融の問題にも注目が集まります。4名の EU 研究者が読み解いていきます。

2022 年 2 月、ロシアがウクライナに侵攻したことにより、世界的にエネルギー価格が上昇する事態となりましたが、その中でも最も深刻な影響を受けているのがヨーロッパです。エネルギー危機に直面し大混乱に陥っているヨーロッパは、今後も脱炭素化・EV化を進めていくことができるのでしょうか。また深刻なインフレや財政・金融の問題にも注目が集まります。4名の EU 研究者が読み解いていきます。(全 10 回の予定)

ヨーロッパは今、エネルギー危機に直面している。最大の理由は、ロシアから天然ガスの供給が途絶えていることにある。

2022 年 2 月 24 日、ロシアがウクライナに軍事侵攻した。この事態を受けてロシア産の化石燃料の供給が減るとの観測が強まり、化石燃料の値段が高騰した。とりわけヨーロッパの場合、需給が反映されやすいスポット取引でロシアと天然ガスの輸入契約を結んでいたため、ヨーロッパの天然ガス価格は短期間のうちに跳ね上がることになった。

欧州連合 (EU)と英国を中心とする主要先進国は、ロシアのウクライナ侵攻に反発し、ロシアに対する経済・金融制裁を矢継ぎ早に強化した。ロシアもまた対抗措置として、ヨーロッパ向けに輸出する天然ガスの量を段階的に絞り込み、8 月末にはドイツとロシアを結ぶ主要ガスパイプライン、ノルドストリームの稼働を停止した。

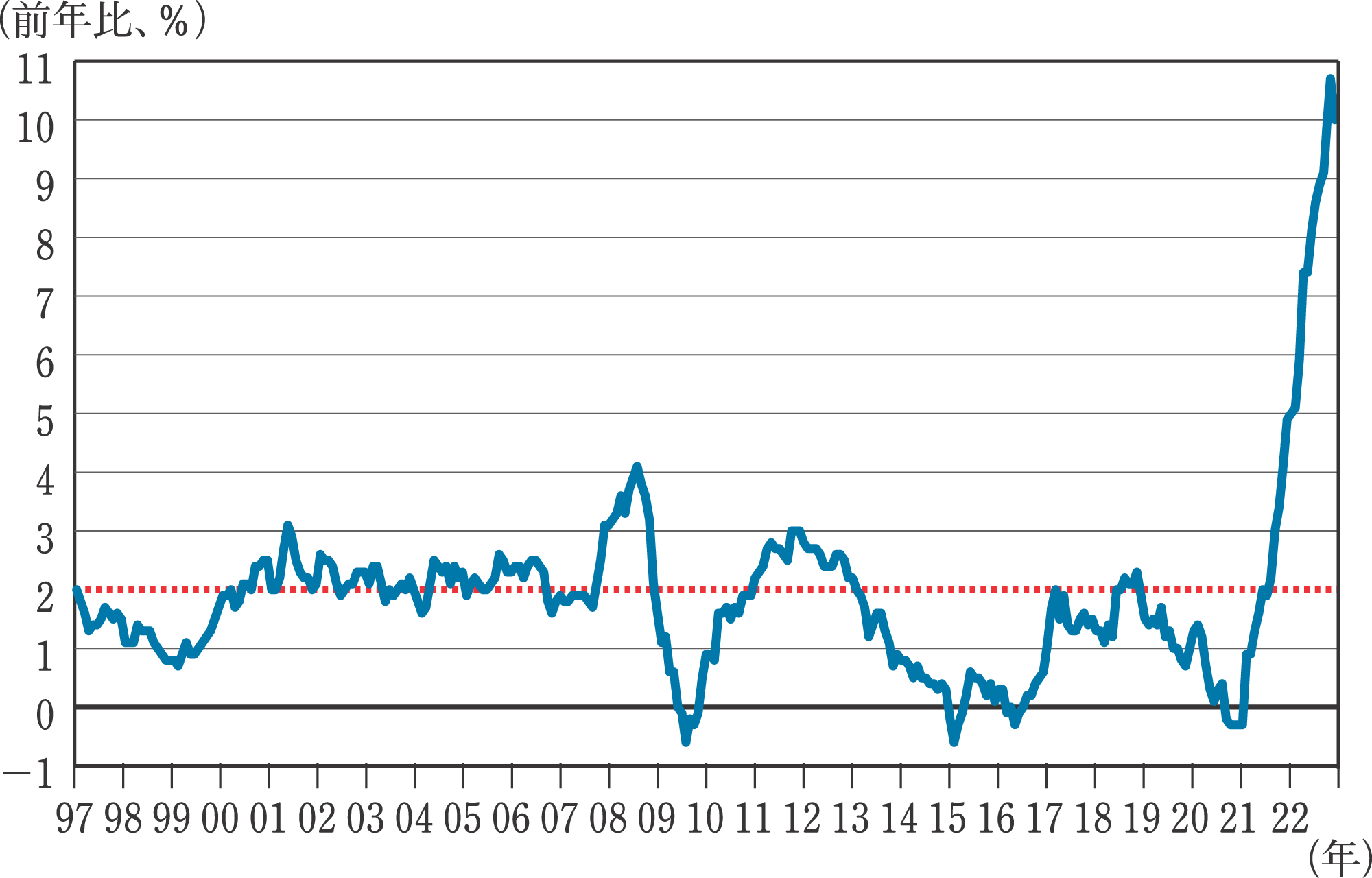

この間、原油価格は落ち着きを取り戻したが、ヨーロッパの天然ガス価格はロシアからの供給の減少のため、高水準で推移した。その結果、ヨーロッパのエネルギー価格も上昇が加速し、ユーロ圏の直近 11 月の消費者物価も前年比 10.0% と高い伸びが続いている (図)。この深刻なインフレで購買力が失われ、景気も停滞を余儀なくされた。

図 統計開始以来のユーロ圏の消費者物価

(出所) 欧州連合統計局

10 月下旬になって、ヨーロッパの天然ガス価格は一時的に安定した。備蓄が進んだことなどからこのまま安定するかに見えた天然ガス価格だったが、結局のところ天然ガスの価格は 11 月以降、再び急上昇しており、不安定な状況が続いている。そのためエネルギー価格がこのまま安定するか定かではなく、インフレが着実に減速する展望は描きにくい。

それに、ガス不足そのものは解消していない。最大の需要家であるドイツで液化天然ガス (LNG) のターミナルが稼働するのは年明け以降であるし、それだけではドイツのガス需要を満たせない。厳冬であれば備蓄したガスが早期に枯渇する事態も予想される。ガス不足の問題は、ヨーロッパ経済の当面のダウンサイドリスクとなる。

「脱炭素化」と「脱ロシア化」で揺れるヨーロッパ

ガス不足はガス火力発電への依存度が高いドイツやイタリアを中心に電力不足を引き起こした。この電力不足を受けて、少なくない国でそれまで閉鎖していた石炭火力を再開させ、発電量を増やす取り組みがなされている。しかし各国とも、ここで EU が進めようとしてきた「脱炭素化」の壁に直面することになった。

EU は 2050 年までに温室効果ガスの排出の実質ゼロの実現などを掲げる戦略構想「欧州グリーンディール」を 2019 年に発表した。この絶対的な目標がある以上、各国とも温室効果ガスの排出増につながる石炭を積極的に利用することはできないため、石炭火力の再開はあくまで時限的な措置だというスタンスを堅持している。

一方、EU の執行機関である欧州委員会は、脱炭素化への移行期に必要な発電技術として天然ガスと原子力の利用を提案している。とはいえガス不足の折、ガス火力の能力増強には限界がある。それに化石燃料、特に天然ガスの「脱ロシア化」を図っている中で、他のリソースから供給が増えない限り、ガス火力の強化は難しい。

原子力に関しても、フランスは積極的だが、ドイツやオーストリアなど、少なくない国が消極的ないしは否定的である。ドイツのショルツ政権は、今年中に完了するとしていた「脱原発」を一時的に棚上げし、来年 4 月まで稼働を継続するとした。とはいえ今後、再度の延長の可能性があるにしても、原発の稼働を増やすことはないだろう。

「脱炭素化」と「脱ロシア化」の両立はEUのコンセンサスであるが、その手法をめぐる対立は続いている。さらにドイツは「脱原発」の目標そのものは堅持しており、三兎を追う状況にある。それぞれの達成が困難であるにもかかわらず、いずれも達成しようとするがあまり、EU は身動きがとれず「自縄自縛」の状況に陥っている。

高インフレ時代に求められる財政・金融政策とは

2010 年代は世界的に低インフレであり、ヨーロッパでも欧州中銀 (ECB) が資産買入やマイナス金利を実施し、金融緩和を強化してきた。2020 年春に生じたコロナショックで金融緩和は世界的に一段と強化されたが、2021 年に入り景気が急回復し、エネルギー事情が悪化したことを受けて、低インフレ時代は終焉したと言えよう。

とりわけヨーロッパは、先述した「脱炭素化」と「脱ロシア化」の狭間で、世界的に見ても深刻なインフレに苦しんでいる。インフレが落ち着くとしても、ECB が目標とする 2% を上回る状況が当面の間は続くだろう。高インフレ時代に突入したことで、ヨーロッパに求められる財政・金融政策の在り方にも大きな変化が生じたことになる。

財政面では、コロナショック後の経済復興を目指し、復興基金より EU 各国に資金が配分される。これに基づき、各国政府は欧州委員会が重視する「脱炭素化」と「デジタル化」に適う領域を中心に公共投資を行うが、これは需要の刺激につながる。各国は高騰した光熱費を抑制するための支援策も強化しているが、これも需要を刺激する。

ECB はインフレ安定化のために 2022 年 7 月の政策理事会で利上げに着手して以降、9 月の理事会、10 月の理事会と利上げを進めている。こうした金融引き締めと、EU による財政拡張は、本来ならば相反する性格のものである。高インフレ時代において財政・金融政策のバランスをどうとっていくかは非常に難しい課題である。

それに金融引き締めを続けることで、各国の金利が上昇する。特に懸念されるのが、重債務問題を抱えるイタリアへの影響である。イタリアが財政危機に陥れば、ヨーロッパの金融市場は大混乱となる。この事態をどう防ぎながら、インフレ対策の観点から金融引き締めをどう進めるのか、ECBには困難なかじ取りが迫られる。

今回の企画は,以上で述べた問題を共有する 4 人の民間研究者・エコノミスト (五十音順に伊藤さゆり、田中理、土田陽介、橋本択摩) による、「ヨーロッパの直面するエネルギー危機」をテーマにしたリレー連載である。本企画に賛同して下さり、発表の場を与えて頂いた日本評論社には、厚く御礼を申し上げたい。

土田陽介 (つちだ・ようすけ)

土田陽介 (つちだ・ようすけ)三菱 UFJ リサーチ&コンサルティング (株)調査部副主任研究員。

2005 年一橋大経卒、06 年同修士課程修了。株式会社浜銀総合研究所を経て、2012 年より三菱 UFJ リサーチ&コンサルティング株式会社調査部にて、エコノミストとして活動。欧州を中心にロシア、トルコ、新興国のマクロ経済、経済政策、政治情勢などについて調査・研究を行う。

主要経済誌への寄稿 (含むオンライン)、学会誌への査読付き論文多数。近著に『ドル化とは何か --- 日本で米ドルが使われる日』(ちくま新書)、『図説ヨーロッパの証券市場 (2020 年版)』(分担執筆、日本証券経済研究所)、『脱炭素・脱ロシア時代のEV戦略』(分担執筆、文眞堂) がある。